酒展网

酒展网近年来,酒水行业进入了结构性调整期。但随着线下消费的恢复,全民消费水平提高和消费结构升级,以及经历疫情后的健康生活理念,消费者的消费能力、消费理念、消费渠道等都有可能重构。

送礼场景击穿消费者年龄圈层,解救困于城市的“白酒”创新,地域造就不同风味白酒已成为消费者普遍的认知,白酒品质与城市位置牢牢挂钩,区域白酒的特点也已被熟知,但区域性白酒如何走向全国,亦或者如何踩着城市名片进行白酒老赛道的创新成为时下的跨越点。不仅如此,“时下年轻人是否还会再喝白酒”,也成为当下议论的焦点,如何让年轻人喜欢喝白酒,亦或者如何产品创新让白酒风味更迎合时代,成为白酒赛道创新的突破点。

Part 1:2023年中国白酒行业概况

酒水行业整体产量有所回升,销量稳步提升

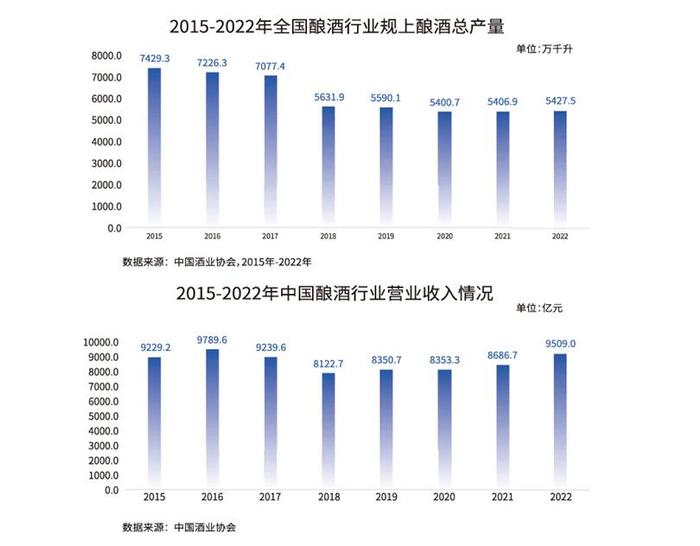

2015-2021年间我国酿酒行业规上酿酒总产量在总体上呈持续下降状态,直至2022年才略有回升。2022年全国酿酒行业规模以上企业完成酿酒总产5427.5万千升,同比增长0.8%。

自2018年以来,我国酿酒行业营业收入开始呈逐年上升状态,且增长幅度也在逐年增加。2022年酿酒行业累计完成产品销售收入9509.0亿元,与上年同期相比增长9.1%;累计实现利润总额249 1.5亿元,与上年同期相比增长27.4%。

白酒在酒水市场中占据主导地位

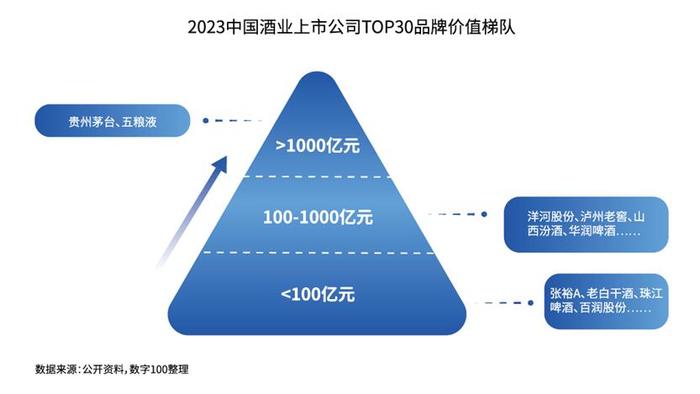

从酒业上市公司品牌价值上看,品牌价值TOP5均为白酒企业,其中贵州茅台遥遥领先,2023年品牌价值为5297.72亿元;其次是五粮液,品牌价值为2357.27亿元。

在酒业上市公司品牌价值TOP10中,除白酒企业外,仅有华润啤酒、青岛啤酒和重庆啤酒上榜,分别位于第6位、第7位和第9位。

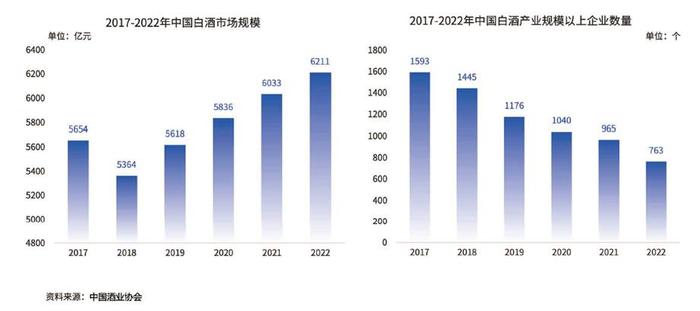

白酒行业市场集中度提高,市场规模稳步扩大,企业数量却逐年减少

总体来看,我国白酒行业市场规模从2017年的5654亿元增长至2022年的6621亿元。

我国白酒行业规模以上企业数量逐年减少,由2017年的1593家降至2022年的963家,行业集中趋势明显。

Part 2:2023年抖音白酒赛道特征

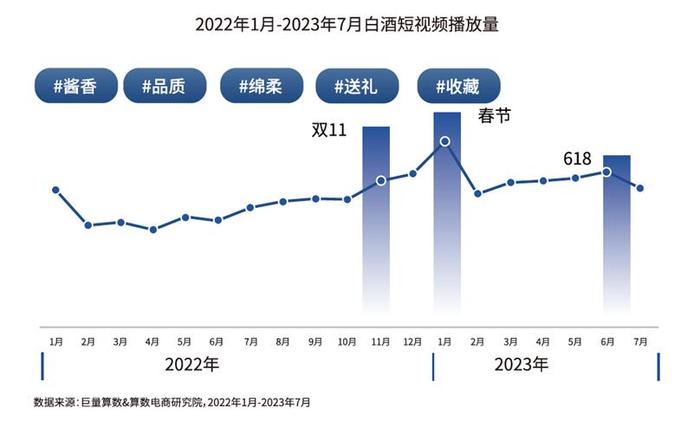

抖音白酒内容热度稳定增长,激发消费与新兴赛道潜力

白酒相关得视频内容创作受节点营销影响较大,在春节、618、双11有明显提升,全年视频播放播放持续增长。从总体增速来看,抖音2023年1-7月白酒内容短视频播放量同比增长率达25.6%,同时,无论是短视频发布量、播放量,还是互动量均表现良好,抖音酒水内容热度在2022-2023年的全面增长态势十分明显。

抖音白酒内容热度稳定增长,激发消费与新兴赛道潜力

啤酒、白酒和洋酒占据抖音酒水内容主要三条赛道,内容规模和供给活跃度相对领先,也是酒水品牌聚集的主力板块。从内容供给增速看,供给多说明内容创作上更加活跃,该赛道可以容纳更多的新入局者。而内容需求增高意味着赛道有更多品类创新、品牌创新和营销创新的空间,也更容易有新的趋势赛道方向诞生。

抖音酒水相关热门话题中白酒播放量位列首位

从抖音酒水相关话题的角度看,酒水的消费有较强的情绪和文化消费属性。抖音酒水相关的热门话题包括酒水品类、食饮搭配等。从”酒水品类“方面看,“白酒”、“啤酒”、“红酒”是用户关注重点,它们也是频繁与情绪和文化消费场景相关联的酒类;从”食饮搭配“方面看,啤酒和龙虾、烧烤经常成组出现,这说明啤酒与大排档文化的关系十分紧密。

送礼场景击穿消费者年龄圈层,解救困于城市的“白酒”创新

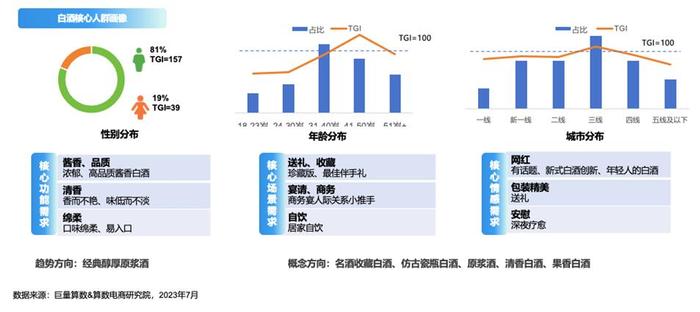

从白酒兴趣用户画像看,男性兴趣远高于女性,31-40岁人群占比最高,城市分布集中在一线城市和二线城市。白酒赛道的趋势体现在基于场景下的产品创新:浓香酱香型的白酒仍需更高端的产地标识,社会认知;清香型口味创新、故事创新将年轻人引入白酒的赛道。

Part 3:抖音白酒用户特征及消费偏好

抖音白酒消费者在短视频平台购买白酒的主要原因:价格优势/价格透明、平台信赖度高、可供选择的产品种类/品牌多、促销活动力度大/形式多样。

抖音白酒消费者感兴趣的白酒信息:造酒工艺/造酒过程知识、白酒品鉴知识/收藏知识占比较高。

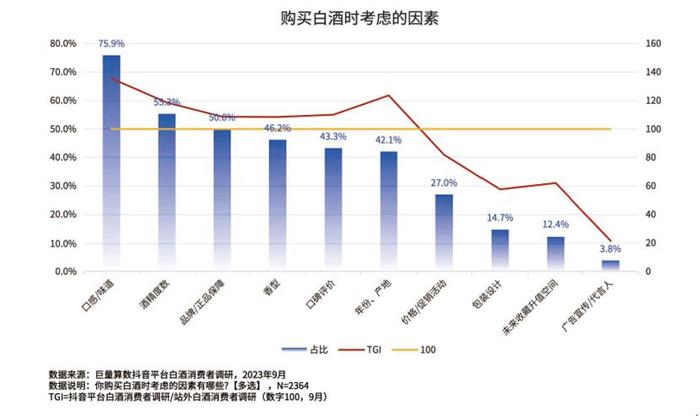

抖音白酒消费者主要购买考虑因素:口感/味道、酒精度数、品牌/正品保障、香型、口碑评价、年份/产地等。

Part 4:2023年白酒品牌营销特征

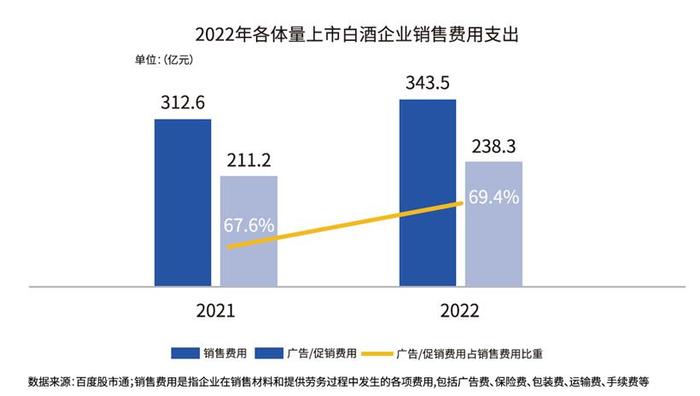

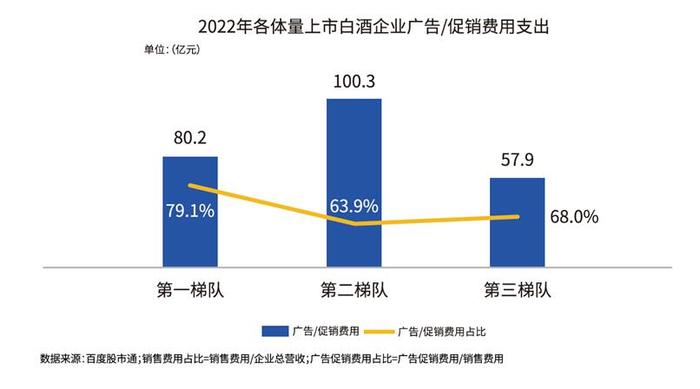

2022年各大上市酒企广告/促销费用与其在销售费用中的占比均有所上升

据统计,贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份、古井贡酒、今世缘、迎驾贡酒、舍得酒业、水井坊、酒鬼酒、老白干酒、顺鑫农业、金徽酒、伊力特、天佑德等16家上市白酒行业公司2022年销售费用达343.5亿元,同比增长9.89%;其中广告/促销费用为238.3亿元,同比增长12.86%;广告/促销费用占销售费用占比69.4%,同比增长1.8%。

投放支出:第一梯队品牌营销体系完善,第二梯队营销支出最高,第三梯队被拉开差距

从销售费用维度看,三梯队中第一梯队的费用占比最低,第二梯度费用最高,第三梯队的费用最低而费率最高;在品牌营销层面反映的是:第一梯队积累的品牌资产深厚,品牌效应显著,因此带来较低的销售费用占比;第二梯队营收可观而品牌号召力弱于第一梯队的品牌,故销售费用较高;第三梯队的营收和品牌效应均落后于前两梯队,因此销售费用最低而占比最高。

从广告/促销费用维度看,三梯队中第一梯队的费率最高,第二梯队的费用最高而费率最低,第三梯队费用最低;在品牌营销层面的体现:第一梯队更重视品牌营销,第二梯队预算相对充足但在广告费用外支出较高,第三梯队预算较少。

综上所述:第一梯队完善的营销体系有效减低销售费用占比与广告费用外支出,第二梯队营销预算充足而费用把控有待优化,第三梯队营销效果与前两梯队差距较大。

白酒营销传播趋势——互联网端

近年来白酒行业也开始重视线上传播,除了常规的信息流、横幅硬广外,社交平台的KOL投放、H5互动营销、短视频平台挑战赛也是当前酒企主要的网络传播方式。

欢迎酒业伙伴投稿、合作,联系扫下方二维码

扫码酒展网小程序,了解更多酒业展会