酒展网

酒展网6月18日,在2025四川国际美酒博览会开幕式上,中国酒业协会发布《2025中国白酒酒业市场中期研究报告》。

中国酒业协会副秘书长刘振国指出,报告以2025年1-6月白酒市场动态为观测窗口,观察酒类消费市场表现情况,并分析其背后逻辑及成因,判断未来趋势和需要关注的重点。

2024年-2025年1月-6月白酒市场表现

《报告》分析2024年白酒市场表现,具体总结为四个方面:

一是行业整体情况。2024年,白酒行业延续深度调整阶段,整体规模缩减,但呈现“量降利升”的分化现象,表明行业正从粗放型发展转向集约型发展。根据国家统计局与中国酒业协会行业数据,我国规模以上白酒企业989家,2024全年完成白酒总产量414.5万千升,同比下降1.8%;行业完成销售收入7963.8亿元,同比增加5.3%;实现利润总额2508.7亿元,同比增长7.8%。

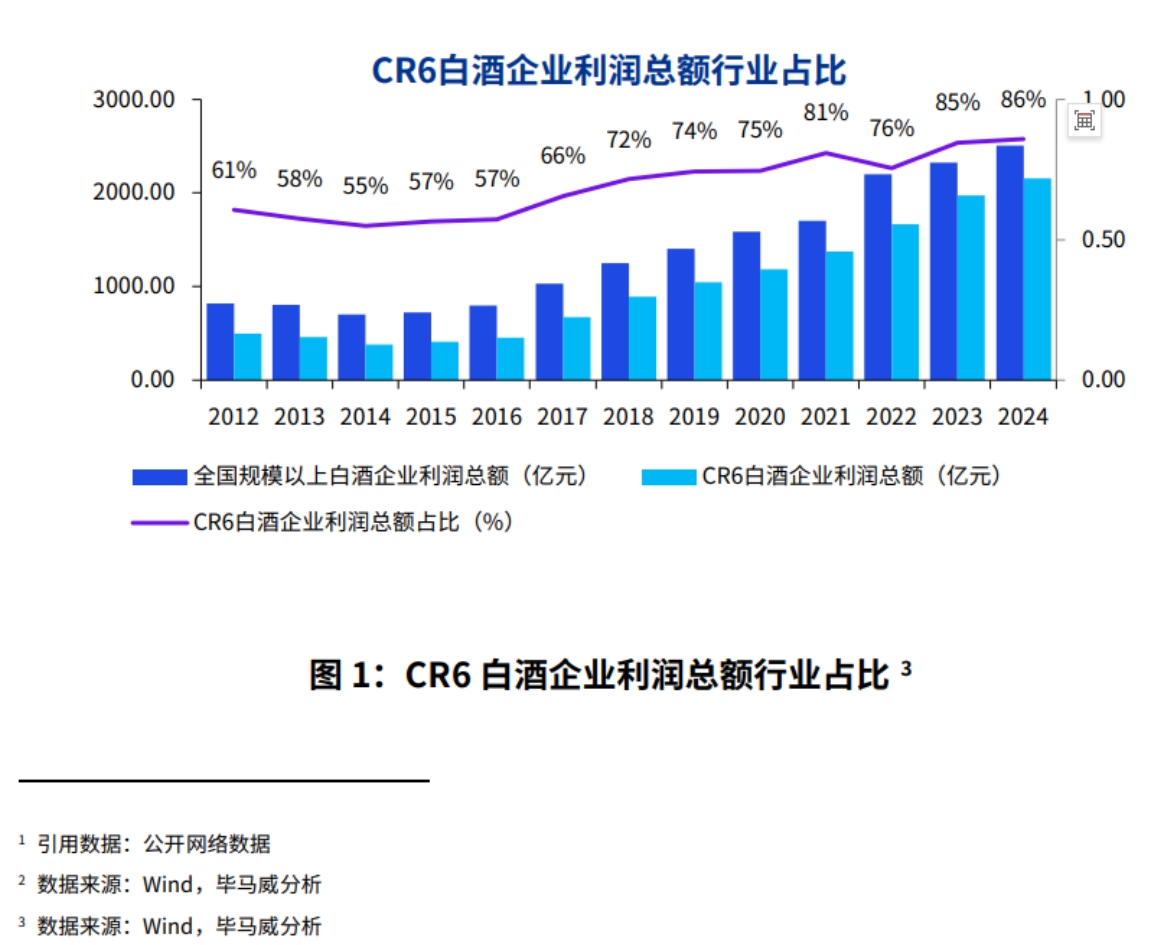

二是A股上市企业表现。A股上市的20家白酒企业在2024全年整体表现不俗,营业总收入共4422.3亿元,同比增长7.3%;利润总额2301.0亿元,同比增长7.8%;归属母公司股东的净利润合计1666.3亿元,同比增长7.4%。其中,CR6企业(茅台、五粮液、山西汾酒、泸州老窖、洋河、古井贡酒)的利润总额占行业的比重达到86%,占比从2014年的55%提升至2024年的86%,呈现逐年增长趋势,行业集中度上升,马太效应进一步凸显。

三是企业业绩分化。贵州茅台、五粮液、山西汾酒等头部企业2024年营收同比增长率分别为15.7%、7.1%、12.8%,净利润增速分别达11.6%、5.4%、17.3%,且ROE均超过30%,展现出强劲盈利能力。与此同时,区域龙头企业如古井贡酒、今世缘也保持较高增长态势,营收增速分别为16.4%和14.3%。然而,另一些区域企业却面临较大困境,其中有两家企业的营收分别下滑35.5%和37.0%,净利润跌幅更是超过70%。

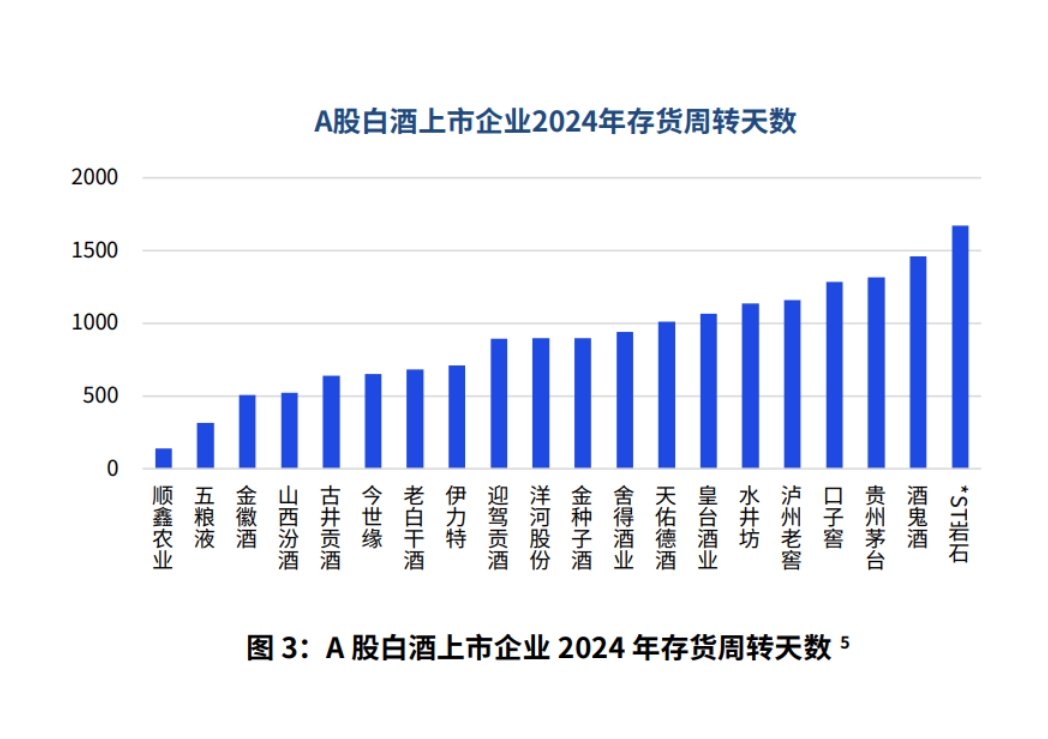

四是库存与价格问题。库存压力高企与价格倒挂普遍化,行业平均存货周转天数已达900天,较上年同期增加10%,存货量同比增加25%。与此同时,价格倒挂现象已覆盖60%的企业,反映出市场供需失衡与渠道压力的加剧。

《报告》中分析2025年1-6月白酒市场表现,包括五大方面内容:

第一,经营指标:量价齐跌,费用上升

2025年一季度行业产量为103.2万千升,同比下降7.2%。白酒上市公司表现优于行业整体,第一季度实现营业总收入1534.2亿元,同比增长1.7%;净利润649.1亿元,同比增长2.3%,展现出上市企业较强的抗压能力与市场韧性。

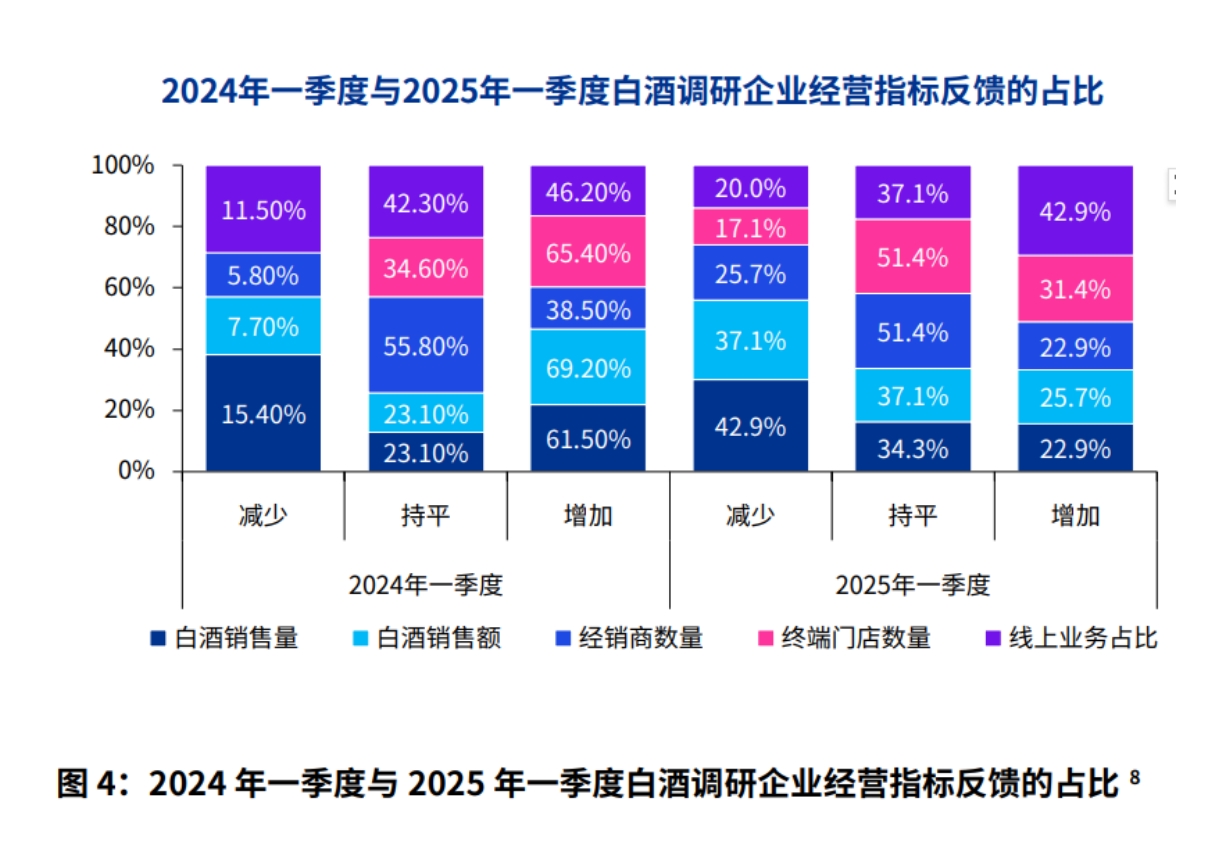

从调研结果来看,2025年上半年,酒类生产企业和经销商的客户数、客单价、营业额和营业利润的减少比例均高于增加比例,其中营业利润负面情况最为显著,利润率有所减少的企业占比高达59.7%,政策调整、消费谨慎情绪和成本上升的影响明显,凸显行业整体承压。

第二,供给端:多元化布局,差异化特色风味

从供给端布局看,一方面仍以浓香型、酱香型、清香型为主;除此之外,酒企发挥区域特色和工艺特色优势,进行差异化的特色香型、风味布局的趋势明显。白酒香型格局本质是工艺价值、消费偏好与商业效率的三角博弈,今年行业整体进入“存量分化”阶段,出现了生产端布局差异化的特色香型在市场份额中占据相当一部分比例的现象。

第三,线上销售:平台多元化,占比稳步提升

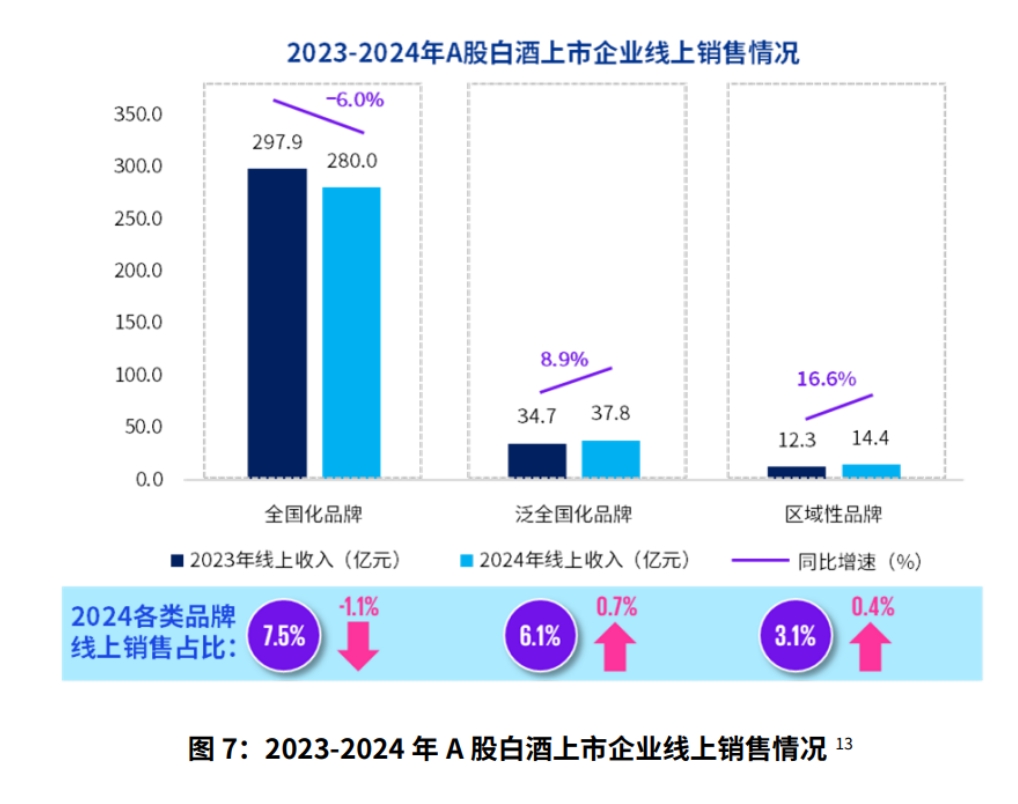

中国白酒在2025年1-5月线上总销量累计超过6000万瓶,总销售额累计超过300亿元。A股白酒上市企业中有18家在2024年年报中披露了线上销售收入,共计332.2亿元,同比减少3.7%,但这18家企业2024年的线上销售收入占其营业收入的平均比重为5.0%,较2023年上升了0.3个百分点。数据显示,42.9%的白酒生产企业反映2025上半年线上业务占比同比有所增长,进一步证明了白酒企业正逐步加大对线上渠道的布局。

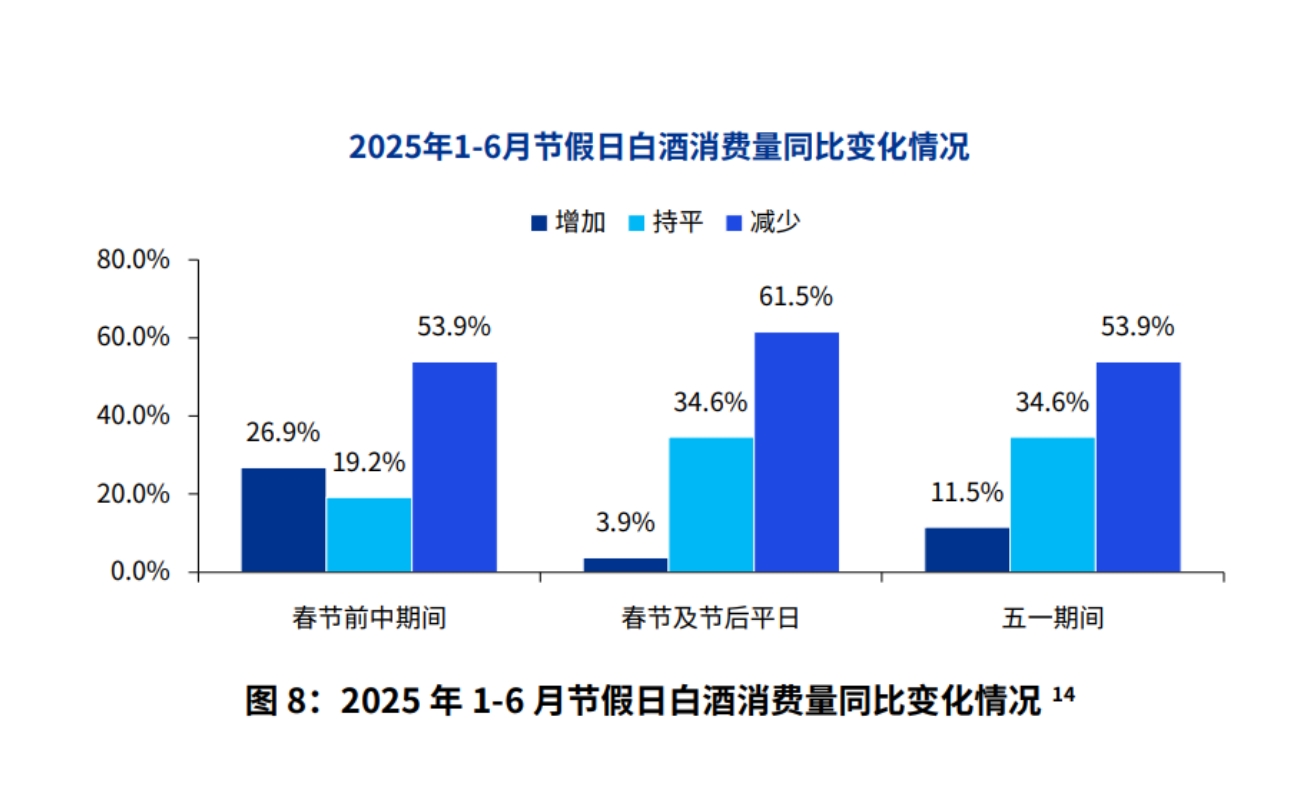

第四,市场动销:消费场景转变,节假日销售平淡

在节假日表现方面,2025年1-6月白酒市场的旺季需求恢复有限,整体销售表现平淡。26.9%的经销商、零售商反映春节前、中期消费量有所增加,但春节后没有明显的销售旺季;而在五一节假日期间仅有11.5%的经销商、零售商反映消费量有所增加。

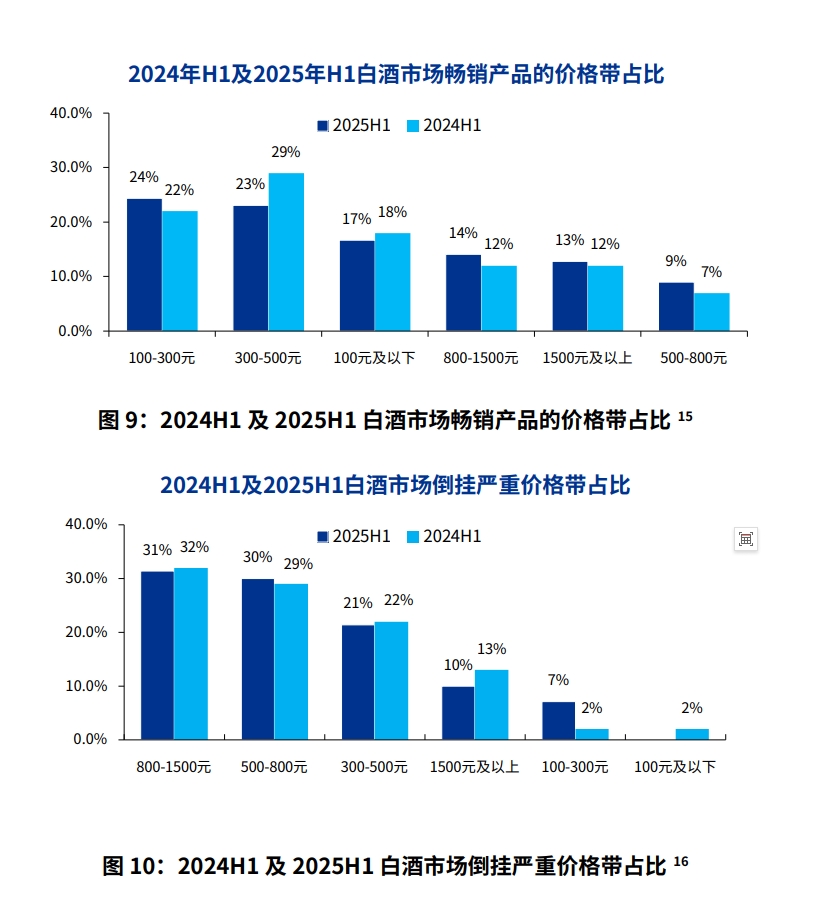

在价格带表现方面,2025年1-6月白酒市场经销商、零售商反馈市场动销最好的前三价格带分别为100-300元、300-500元、100元及以下;倒挂程度前三价格带分别为800-1500元、500-800元、300-500元。

第五,整体评价:由“企业主导”转向“消费者定义价值”

2025年上半年,从生产企业业绩来看,白酒行业整体营收与利润规模延续扩张趋势,但增速较2024年同期有所放缓。在行业进入深度调整期间,白酒企业分化进一步加剧。数据显示,从消费市场反馈情况来看,77%的企业表示市场有所遇冷,与上一年同期的80%认为市场有所遇冷相比,悲观情绪持续存在。当前,白酒行业处于存量竞争阶段,核心命题已从“企业主导”转向“消费者定义价值”。

2025年1月-6月白酒市场环境变化

一、政策调控深化,冲击市场情绪

2025年5月修订的《党政机关厉行节约反对浪费条例》将禁酒范围从高档酒水扩展至所有含酒精饮料,标志着政策调控进入新阶段。尽管政务消费占比已大幅下降,但政策对市场情绪的冲击仍不容忽视。受政策影响消费场景的结构性迁移正在加速,当前婚庆寿宴和家庭独酌已成为最主要的消费场景,而商务宴请占比受到经济环境影响加速下滑。

二、市场周期导致上半年白酒批价整体表现较弱

2025年上半年,中国白酒市场整体呈现小幅震荡的态势。当前白酒行业正处于调整期,在白酒库存高企、价格倒挂等多重压力下,今年上半年批价整体表现较弱。这种市场表现与宏观经济环境密切相关,经济发展的不确定性导致消费者信心不足,消费行为更加谨慎,进而影响了白酒终端需求。

三、企业价格策略缓解库存压力

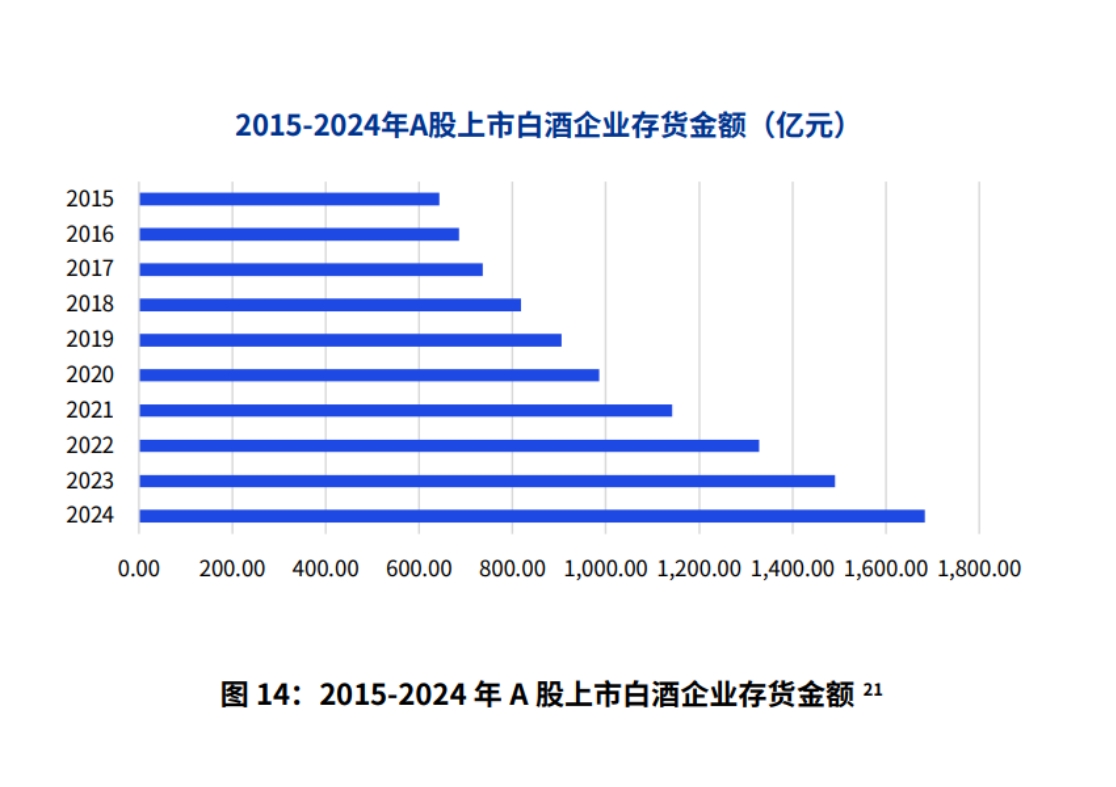

2024年以来,众多酒企纷纷采取调价手段以应对库存压力,然而,酒企调价行为暂未对库存压力产生明显改善。根据2024年A股20家白酒上市公司年报,20家白酒上市公司存货达到1683.89亿元,同比增加192.9亿元,其中13家存货集体增长,相较于2022、2023年,库存继续呈现上升趋势。

进入2025年,头部酒企控货稳价动作密集,在市场需求不振的情况下,酒企控货通过减少市场供给来平衡渠道产销,达到维持产品渠道价格稳定、维护企业品牌形象等目的。

四、竞争格局加速演变,品牌梯队分化加剧

调查数据显示,2025年1-6月白酒市场销量前六的品牌为茅台、五粮液、汾酒、泸州老窖、洋河、剑南春。从2025年第一季度的营业收入来看,CR6白酒品牌营业收入总计达1344.7亿元,占A股20家白酒品牌营业收入的87.6%,继续呈现“强者恒强”的分化趋势。综合20家A股白酒上市公司年报来看,经销商依旧是白酒厂家营业收入的主力军,同时各大酒企加码直营业务,辅助开发市场。

五、消费结构裂变,年轻化需求崛起

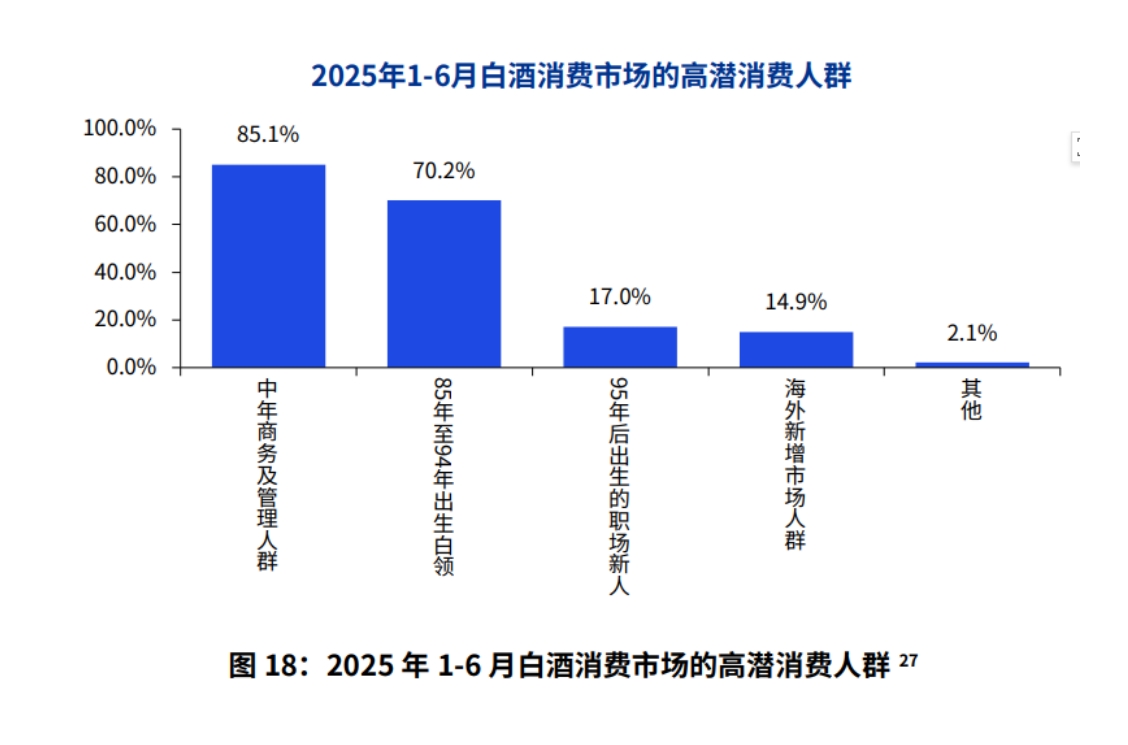

从不同消费群体的视角观察,随着年轻消费群体的崛起,白酒行业的消费结构正在悄然发生变化。数据显示,商务及管理人群依然成为白酒的消费主力,占比85.1%。同时,“年轻化”成为酒业发展潮流,85年至94年出生的普通白领和职场新人成为企业寻找细分市场的重要突破口。从白酒消费场景变化的角度来看,当前消费者在非刚性消费上显得更加理性,数据显示,80.8%的经销商表示宴请及送礼需求减少。

六、市场展望预期谨慎,流动性预期趋于稳定

根据调研显示,面对市场竞争的加剧和消费者购买习惯的变化,白酒市场的经营思路更加务实,酒企回归理性竞争、高质量发展的正轨。在2025年下半年整体经营思路方面,80%以上的经销商和零售商认为下半年核心经营思路是“重点保住现金流”,仅12.5%的经销商选择“利润为王”的经营思路,白酒生产企业下半年的主要经营思路则为“优先扩大规模”。

七、2025年60%以上的白酒企业已布局或正在拓展海外市场,目前白酒出海的目的地以亚太地区为主。

未来白酒行业出海既要打造符合国外消费习惯和价值认同的产品,也需要适应本土化消费场景的创新,以及本土化生产、灌装和渠道的融合,以文化驱动展示中国白酒的魅力

促进酒类市场健康发展七大观点

一、稳健开局,共赴高质量发展

经济增长放缓等结构性变革,正在深度重塑白酒产业格局,高速增长期积累的供需矛盾持续显化,核心矛盾已从供给驱动转向需求驱动,这一转变成为产业转型的核心标志。2025年正加速成为酒业价值链系统性重塑的关键分水岭,行业发展的战略重心聚焦三大关键词——“强基、重构、立新”。

二、产能优化,从“以量谋大”向“以质图强”升级

过去十年间,中国白酒行业经历深度结构性调整,行业产量从2016年的1358.4万千升持续下降至2024年的414.5万千升,累计降幅达69.5%,这一趋势在2025年仍在延续。主要白酒产区和名酒品牌在“十四五”期间对优质产能进行了目标规划并分步实施,随着这些产能的渐进释放,产能过剩的问题将凸显。

三、重构厂商关系,直销模式提速

在行业集中度提升的背景下,传统线性供应链正被打破,头部企业通过并购、联盟等方式整合资源,形成“链主”地位,厂商关系从单边博弈转向共生共赢。酒类行业渠道变革加速,头部酒企纷纷加码直销,通过自建电商平台等方式,缩短供应链,提升利润空间,茅台直销所占的业务比例最高已达45%,五粮液直销占比最高接近40%,印证了渠道扁平化趋势。

四、构建线上线下全域数字化营销体系

线上渠道已从补充性角色转变为驱动行业增长的核心引擎,尤其在年轻消费群体中,电商平台与直播带货的转化率持续走高。线上渠道的扩张对传统经销商形成结构性冲击,但实践证明,单一渠道模式难以适应消费分层趋势,新零售模式如“即时零售”和“直面消费者”模式,正推动渠道效率革命。

五、技术重构产业链,重塑消费场景

2025年,中国酒业正站在技术革命与文化复兴的交汇点,区块链防伪溯源、AI技术及元宇宙体验等技术深度渗透产业链,重塑生产关系与消费理念。从“推杯换盏”到“随身饮品”,年轻群体的消费场景更多元,比起在酒宴中的“推杯换盏”,年轻群体更热衷于轻便、轻量型,携带方便的“随身饮品”。

六、“文化+营销”双核驱动,构建可持续发展新生态

当前,行业正从规模扩张转向价值竞争,消费升级使得营销模式迭代,消费者不仅关注产品功能,更追求文化体验与品质溯源。相较于过去对于技术人才队伍的高度重视和培育,如今,酒企更加注重系统化培育“懂酒又懂营销”的复合型人才,加强文化认同,提升综合能力和战略执行能力。

七、白酒国际化任重道远,势在必行

踏入2025年,白酒出口量维持着稳健增长,中国食品土畜进出口商会酒类进出口商分会发布的数据显示,2025年第一季度白酒出口额2亿美元,同比增长30%,出口量387万升,同比增长9%,远高于白酒全行业增长情况。数据显示,2025年有63.9%的白酒企业均已布局或正在拓展海外市场。根据调研数据,文化差异(82.9%)、品牌影响力(68.6%)和关税及贸易壁垒(60.0%)是白酒生产企业出口或出海的主要挑战。

2025年将是中国酒业穿越周期、实现高质量发展的战略机遇期。面对政策调整、消费动能趋弱与行业调整深化带来的多重挑战,产业转型升级已迫在眉睫。这既是承压前行的攻坚期,更是破局重生的关键窗口。企业需以战略定力精准把握消费迭代与产业变革的时代脉搏,共同擘画中国酒业转型升级的崭新篇章。

欢迎酒业伙伴投稿、合作,联系扫下方二维码