酒展网

酒展网3月25日晚间,“港股白酒第一股”珍酒李渡(6979.HK)披露2023年业绩,在上市首年交出了一张可圈可点的成绩单。

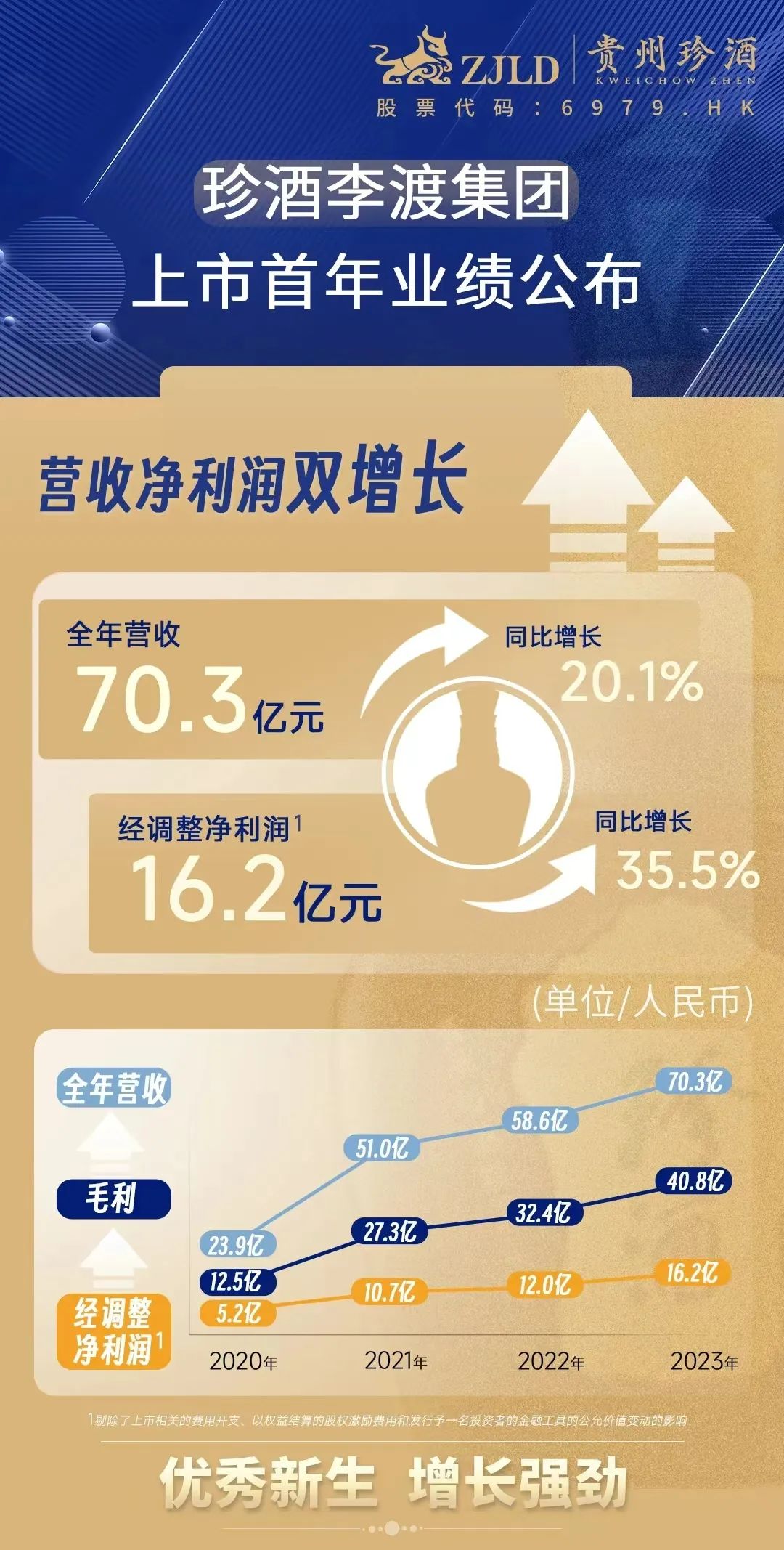

2023年,公司收入70.30亿元,同比增长20.1%,经调整净利润同比增长35.5%至16.23亿元。

珍酒李渡旗下珍酒、李渡、湘窖、开口笑四大品牌,都保持了两位数增长。其中,核心品牌珍酒实现营收45.83亿元,同比增长19.9%,吨价提升22%,贡献了约65.2%的收入,成为珍酒李渡穿越白酒周期的中流砥柱。

在资本化加持下,随着产能、渠道、品牌产品和营销等方面建设的持续深入,为珍酒李渡后续的持续稳定增长奠定基础。

然而,珍酒李渡的市盈率、市值区间等指标,远低于同体量的白酒上市公司。显然,珍酒李渡仍具有极大投资价值和投资空间。

全面增长

2023年,全国白酒行业实现总产量同比下降5.1%,销售同比增长9.7%,利润总额同比增长7.5%。对比珍酒李渡年报可以发现,其核心经营指标均远超行业平均水平。

根据年报数据,珍酒李渡增长领跑行业,主要得益于公司高端、次高端以及中端以下价格带全面增长,同时通过优化产品组合,继续扩大次高端及以上产品的占比,助推公司的整体毛利率从上年的55.3%提升至58.0%,经调整净利率提升至23.1%。

珍酒赵家沟生态酿酒区

其中,珍酒作为集团的业务核心、第一增长引擎,2023年实现营收高速增长的同时,弗若斯特沙利文资料显示,珍酒已成为全国第四大酱香型白酒品牌,仅次于茅台、习酒、郎酒,排名较上年提升一个位次,在五大酱酒品牌中收入增速第一。

李渡作为第二增长引擎,去年收入11.1亿元,同比增长25.1%,毛利率从64.9%提升至68.4%。数据显示,李渡是中国第五大兼香型白酒品牌,同样在五大兼香白酒中收入增速第一。当前,公司正在推进李渡品牌的产能建设,丰富其产品线,为接下来以江西为核心拓展全国市场做准备。

珍酒李渡的第三增长引擎,湘窖和开口笑2023年实现营收分别为8.34亿元和3.85亿元,分别同比增长17.0%、13.6%。

弗若斯特沙利文资料显示,珍酒李渡已经成长为中国第三大民营白酒公司,较此前提升一个位次。

以丰厚盈利为基础,珍酒李渡2023年度拟派息6.1亿港元,约占经调整净利润的35%。

多重利好刺激之下,3月26日,公司股价收于10.9港元,大涨3.22%,跑赢白酒板块,最新市值369.36亿港元。

拓展空间

珍酒李渡由珍酒、李渡、湘窖及开口笑四大白酒品牌组成,其产品涵盖酱香、兼香、浓香型三大香型。

珍酒乘着“酱酒热”东风,已经发展成为全国性的酱酒品牌;李渡在江西市场的地位颇为强势,目前正在积极向全国化拓展;湘窖与开口笑是湖南地区的领先白酒品牌。

这些不同品牌的产品组合,占据了宽广的价格带。珍酒、李渡和湘窖主打高端及次高端,开口笑主攻中端白酒市场。

近年来,为了推动均衡发展和提升细分市场价值,珍酒于2022年推出子品牌映山红,定位中端、线上销售。

这种白酒产业的综合运营思路,能为珍酒李渡打开更大的增长空间。

国际上最主流的酒业集团,基本都是综合化运营商。全球最大洋酒公司帝亚吉欧,业务包括威士忌、伏特加、白酒、啤酒等,旗下包括尊尼获加、健力士、水井坊等品牌。百威英博、三得利、麒麟等,莫不如是。

毕竟,单一品类、单一口味(香型)、单一品牌,都有发展的天花板,综合化的运营可以提升整个酒业集团的发展高度。

顶层的品类与品牌规划提纲挈领,底层的产品与渠道支撑,同样不可或缺。近年来,珍酒李渡不断加大投入,推动产能的跨越式增长。目前,珍酒的产能已经位列中国第四、贵州第三,其优质基酒储备今年有望接近10万吨。

接下来,随着珍酒茅台镇双龙村、白岩沟,李渡郑家山,湘窖江北等基地投产,公司的产能有望再上台阶。

珍酒李渡部分产品

以产能为基础,珍酒李渡不断优化产品结构,形成了珍酒真实年份酒系列、珍三十、李渡1308、湘窖龍匠等高端产品;珍十五、李渡1955等次高端产品;老珍酒、映山红、开口笑等中端产品的产品矩阵。

值得一提的是,公司通过珍酒和李渡这两大品牌的光瓶系列,抢占了高端光瓶酒的用户认知高点。这不仅提升了品牌格调,降低了成本,还为公司的ESG发展做出了实实在在的贡献。

另外,珍酒李渡的渠道拓展开始提速,经销商、体验店、零售商三大渠道的合作伙伴数量从2022年的6618家提升到2023年底的7261家,直销、电商等渠道也多点开花。

同时,公司层面推动渠道周转和终端动销,维持渠道渠道的合理库存,做到收放自如、张弛有度。

综合布局,全面发力,让珍酒李渡获得了业绩的高速增长,也为接下来的稳步提升奠定了基础。

仍被低估

2023年4月,珍酒李渡在港交所成功上市,打破了中国白酒企业资本市场长达8年的冰封期,也创造了当年香港联交所融资规模最大的IPO。

“港股白酒第一股”、贵州茅台之后的“中国酱香白酒第二股”,让珍酒李渡得到了资本市场的热烈追捧。去年9月,公司被纳入港交所恒生综合等十项指数,随即被纳入港股通;12月,又被纳入富时全球股票指数系列中的四项指数。

但是,放眼中国白酒行业,珍酒李渡的市值与其实力、地位极不匹配,仍然被低估。

近年,白酒行业挤压式增长与结构性繁荣并存,整个白酒行业、白酒上市公司板块都在加速分化。头部阵营开始动摇,二线高端中的一半乏力,另一半脱颖而出,古井贡酒、今世缘、珍酒李渡、迎驾贡酒等,争相进入准一线白酒阵营。

3月26日收盘,古井贡酒市值1404亿元,动态市盈率(TTM)32.40;今世缘市值725亿元,市盈率23.72;迎驾贡酒市值533亿元,市盈率24.69;而营收规模相当的珍酒李渡市值约合人民币340亿元,市盈率仅有14.38。

珍酒李渡深耕的酱香白酒市场,也已经进入2.0时代。中国酒业独立评论人肖竹青表示,随着酱酒市场的规模化和头部效应加深,有全国性品牌孵化能力和全国性消费者圈层运营能力的酱酒品牌才能赢得更大发展。

在他看来,珍酒李渡坐拥贵州第三大酱酒酿造产能,在吴向东的掌舵之下,产品开发、品牌营销、渠道深入共同发力,而珍酒李渡以业绩稳步增长、盈利能力大幅提升为基础,坐拥酱酒热、大众白酒回归等行业亮点,市盈率仍然远低于同级白酒上市公司,也低于白酒板块的整体水平。

资本市场,是时候该更加重视珍酒李渡了。

欢迎酒业伙伴投稿、合作,联系扫下方二维码

扫码酒展网小程序,了解更多酒业展会